Perchè devi sapere cosa accade in Giappone

Data pubblicazione: 11 febbraio 2026

Autore:

- l 2025 è stato il terzo anno consecutivo di rialzi per il Nikkei giapponese.

- I piani espansivi del primo ministro Takaichi alimentano grandi attese, ma anche interrogativi.

- In un contesto che muta, l’equity può consentire di intercettare innovazione e adattamento.

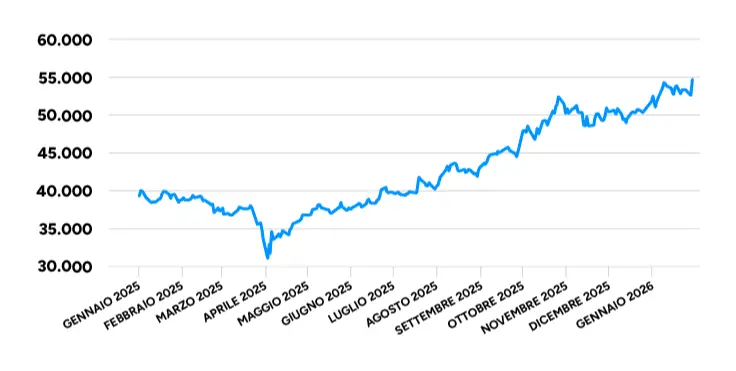

IL NIKKEI GIAPPONESE SI E' UNITO AL CORO DEI RIALZI

Il primo mese del 2026 ha confermato l'andamento positivo

Fonte: elaborazione Wealthype.ai su dati Nikkei

Non c’è che dire: il Giappone è tornato sotto i riflettori. Se da un lato, anche sulla spinta dell’agenda pro-business del primo ministro Sanae Takaichi e del conseguente “Takaichi Trade”, nel 2025 l’indice Nikkei 225 (1) ha registrato il terzo anno consecutivo di rialzi, toccando nuovi massimi storici (+28,1% nell’anno), dall’altro una certa dose di incertezza non è mancata neanche a Tokio.

Lunedì 19 gennaio, la primo ministro Takaichi ha annunciato l’intenzione di indire elezioni anticipate, fissando l’appuntamento per l’8 febbraio. Perché? Per ottenere un mandato più forte. Ebbene: le elezioni si sono concluse con la vittoria della coalizione di governo che supporta Takaichi. Un esito che, oltre a spingere il Nikkei verso nuovi massimi, ha mantenuto accesa l’attenzione degli investitori sulla traiettoria fiscale del Paese. Di fatto questa vittoria netta apre la strada, senza alcun rimpasto di governo, alla riforma di economia e difesa. Rafforza inoltre sul piano geopolitico la linea dura verso Pechino, a differenza dei rapporti con l’amministrazione Trump che le ha augurato sul suo social network Truth “un grande successo nell’attuazione del suo programma, incentrato sulla pace attraverso la forza”.

Spesa pubblica, agevolazioni fiscali: i fari dei “Bond Vigilantes” sul Giappone

Tra l’annuncio di un ritorno alle urne e il voto, si sono (ri)acutizzati diversi punti di domanda sulla politica fiscale prospettata da Takaichi, che vuole sospendere per due anni l’imposta sui beni alimentari. Come far quadrare i conti, con un’agevolazione di tale portata (alla quale, tra l’altro, si aggiungono i programmi di spesa per la difesa e l’innovazione)?

Il quesito ha attraversato i mercati e risvegliato gli investitori dell’obbligazionario, i cosiddetti “Vigilantes”: martedì 20 gennaio, i rendimenti dei titoli di Stato a 40 anni hanno raggiunto il massimo di sempre, ben sopra il 4%, e quelli dei decennali si sono spinti al 2,34%. Al picco ha fatto seguito una flessione, anche in scia alle rassicurazioni del primo ministro: il suo governo – ha detto – avrebbe adottato le misure necessarie contro i movimenti speculativi del mercato. Un “whatever it takes” in salsa nipponica che ha sì calmato gli investitori, ma fino a un certo punto.

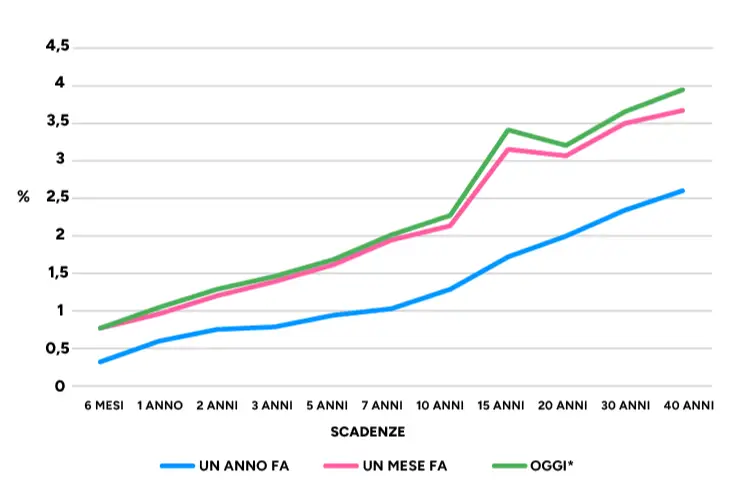

IL RIALZO DEI RENDIMENTI GIAPPONESI

La curva oggi appare spostata verso l'alto rispetto a un mese e a un anno fa

*Dati al 3 febbraio 2026, ore 10:51:12

Fonte: elaborazione Wealthype.ai su dati Investing.com

Spesa pubblica e agevolazioni fiscali vs. normalizzazione monetaria

Del resto, è ineluttabile: ogni volta che la politica alza il tiro delle sue promesse, gli investitori adeguano di conseguenza le loro attese su nuove emissioni e premi per il rischio. La linea espansiva targata Takaichi ha portato all’approvazione di un bilancio da 122,3 trilioni di yen (oltre 660 miliardi di euro) per il prossimo anno fiscale. Come detto, in cima alla lista ci sono la spesa per la difesa, gli investimenti in Intelligenza Artificiale e semiconduttori e lo stimolo alla spesa delle famiglie, con la proposta di una sospensione biennale dell’imposta sui prodotti alimentari.

Ciò comporterà un più consistente piano di emissioni obbligazionarie per l’anno fiscale 2026, nel quadro di un rapporto debito/PIL che è già al 230% circa, il più alto fra quelli delle economie del G7. Per contro, c’è una Banca del Giappone che pare intenzionata a proseguire nel suo percorso di normalizzazione della politica monetaria, fra tassi gradualmente più elevati (ora allo 0,75% (2), il livello più alto dal 1995) e riduzione degli acquisti di titoli di Stato. Anche perché c’è da contenere l’inflazione: nel 2025, l’indice dei prezzi al consumo è aumentato del +3,2% (3) rispetto all’anno precedente, pur con alcuni incoraggianti segnali di moderazione sul finire dell’anno (4).

Yen in una fase di passaggio, tra “carry trade” e “debasement trade”

La Bank of Japan è stata l’ultima, tra le banche centrali delle aree sviluppate, a uscire dall’era dei tassi a zero: la Federal Reserve e la Banca Centrale Europea, giusto per citare due casi, sono state ben più incisive, dando il via ai rialzi nel 2022. La divergenza ha contribuito all’indebolimento dello yen, la valuta nazionale nipponica, tradizionalmente annoverata tra i beni rifugio.

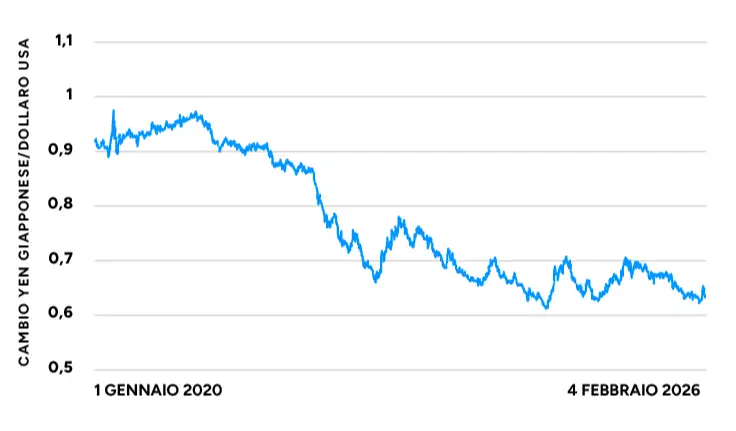

LA DIVERGENZA MONETARIA HA PESATO SULLO YEN

L'indebolimento della valuta sembra essersi acuito dal 2022

Fonte: elaborazione Wealthype.ai su dati Investing.com

Il cambio di rotta della BoJ, nel 2024, ha innescato un’ulteriore tensione. Per anni, lo yen ha fatto da leva al cosiddetto “carry trade”: si prendono prestiti in yen (una divisa che fino a non molto tempo fa ha avuto tassi bassissimi), si converte il denaro in una valuta che offre rendimenti più elevati (per esempio, il dollaro USA), quindi lo si investe in asset più profittevoli. Il carry trade tende però a funzionare bene nei periodi in cui i mercati sono “tranquilli”, prevedibili. E già da un po’ la combinazione di fattori che lo ha reso possibile ha cominciato a sfumare: c’è meno prevedibilità e stabilità, e l’era dei tassi nipponici bassissimi è – appunto – avviata al tramonto.

In compenso, si assiste a un altro tipo di “trade”: un “debasement trade”, nel solco del quale si vendono le valute ora percepite come più deboli per acquistare beni rifugio come l’oro.

Va però detto che tipicamente queste dinamiche incidono soprattutto sulla volatilità di breve, più che sui fondamentali di un Paese e delle sue aziende.

Cosa significa tutto questo per gli investitori?

Saranno pure dinamiche che incidono soprattutto sulla volatilità di breve, ma parliamoci chiaro: a gennaio, per un attimo, si è temuto l’effetto domino. La ragione è presto spiegata. Se lo yen scende troppo, le autorità giapponesi generalmente lo “difendono”. Come? Vendendo le riserve. Inclusi i titoli del Tesoro USA. Si è perciò pensato che un tema giapponese potesse tradursi (fra le altre cose) in un incremento dei rendimenti statunitensi. Tanto che sono circolate voci su un possibile intervento congiunto delle autorità di entrambi i Paesi (USA e Giappone): voci che, al momento, sono rimaste tali.

Tutto considerato, quella che sembra aprirsi non è una crisi, ma, più ragionevolmente, una nuova fase, meno lineare e prevedibile. Per il Giappone come per il resto del globo. Il mondo sta diventando meno “comodo”, ma ciò non vuol che sia meno investibile: vuol dire solo che bisogna essere più selettivi. In Giappone come altrove.

Senza, naturalmente, escludere l’equity: nelle fasi di transizione come quella attuale, l’azionario in genere risulta lo strumento più efficace per intercettare crescita, innovazione, trasformazione e adattamento. A patto di applicare le tre regole del buon investitore: diversificazione, gradualità e visione di lungo periodo, in sintonia con il proprio profilo e con i propri obiettivi e bisogni. E potersi affidare a un professionista è un aiuto estremamente prezioso.

(1) https://www.osservatoriomalattierare.it/malattie-rare/leucodistrofia-metacromatica

(2) https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2026/k260123a.pdf

(3) https://www.stat.go.jp/english/data/cpi/158c.

(4) html https://www.cnbc.com/2026/01/23/japan-december-inflation-rice-prices-snap-election-sanae-takaichi-boj.html

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Wealthype.ai per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Massimo Petriccione

Personal Financial AdvisorMenù

Piazza San Marco 41

59100, Prato

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Massimo Petriccione e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.